PERSI- Como funciona?

Quem está endividado ou com problemas bancários, provavelmente já ouviu falar no PERSI, mas o que significa?

Procedimento Extrajudicial de Regularização de Situações de Incumprimento

O Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI) surgiu com o intuito de agilizar sem recorrer aos tribunais, situações de incumprimento, onde com o PERSI o acordo entre cliente e credor é mais facilitado ( o que não significa que exista sempre acordo)

Quem pode recorrer ao PERSI?

A entidade credora é que tem a obrigatoriedade de accionar o PERSI, se verificar que o cliente se encontra nas seguintes condições:

- Após solicitação do cliente bancário nesse sentido;

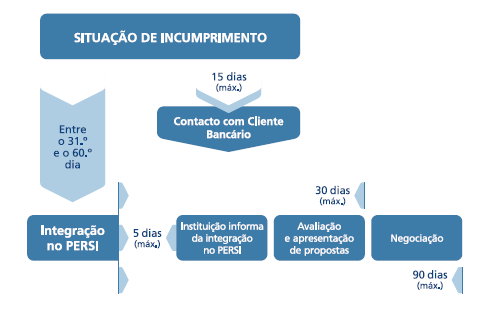

- Entre o 31.º e o 60.º dia após o incumprimento

- Logo que o cliente tenha alertado previamente para o risco de incumprimento, ou se atrase no pagamento das prestações.

Como funciona o PERSI?

Independentemente se é o cliente ou a entidade credora a pedir ou iniciar o PERSI, o cliente é informado num prazo máximo até cinco dias úteis que se iniciou o processo e a entidade credora irá solicitar informações/documentos da qual o cliente tem 10 dias úteis para os apresentar a fim de o credor verificar a situação económica do cliente.

A instituição ao fim de sensivelmente um mês ao inicio do PERSI apresenta ao clientes soluções que entendem ser ajustadas e que da qual o cliente pode ou não aceitar e até nos 15 dias seguintes fazer uma contraproposta que considere mais ajustadas à sua situação económica, contudo saliento que a entidade credora , não é obrigada a aceitar é livre de recusar.

O cliente que chegue a acordo com a instituição de crédito fica vinculado às novas condições de pagamento, cessando, para todos os efeitos, a situação de incumprimento.

No decurso do PERSI a instituição de crédito está proibida de:

- Resolver o contrato de crédito;

- Agir judicialmente contra o cliente bancário com vista à recuperação do crédito ( penhoras por ex.);

- Ceder o crédito ou transmitir a sua posição contratual a terceiros

Imagem fonte: clientebancario.bportugal.pt

O PERSI tem custos?

A instituição credora poderá cobrar encargos suportados perante terceiros tais como pagamentos a conservatórias, cartórios notariais ou encargos de natureza fiscal.

Conclusão

A nosso entender o PERSI veio ajudar a solucionar um problema que existir anteriormente que era a falta de comunicação entre cliente e entidade em casos de incumprimento bancários ou situações de iminência de incumprimento.

Com o PERSI e existindo a obrigatoriedade da entidade credora de accionar perante os fatos acima mencionados, “obriga” a que ambas as partes comuniquem e tentem chegar a uma solução que seja boa para ambos, pois o cliente quer ver a sua situação resolvida mas pagando aquilo que pode, e a entidade porque porque quer reaver o seu dinheiro sem ter que ter custos adicionais em advogados e tribunais. Ambos ganham se chegarem a um bom acordo para ambos.

O cliente também tem responsabilidades , pois por uma questão de ética e até para se proteger, se está a ver que os seus rendimentos sofreram um corte significativo ( independentemente do motivo) da qual o vai impossibilitar de cumprir com o pagamento da prestação bancária, contacte imediatamente a sua entidade credora a fim dos os mesmos estarem a par da situação e iniciarem o PERSI o mais breve possível, até porque quando mais cedo for iniciado e com menos valores em incumprimento, certamente será mais fácil chegar a um acordo.

Tenho o meu automóvel em dia ate ao dias de hoje liguei pata a Cofidis pois minhas despesas aumentaram e o qual contai uma divida o qual cresce nas finanças de escuts liguei e solicitei que me se era possivel baixar o montate de 370 euros para 200 ou 200 e mais … o qual disseram que nao à maneira de resolver á solução?????? Aguardo resposta